让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

刘郁:GDP 5.4%,降息或推迟

在国内经济好于预期的配景下,接下来计谋宽松的触发身分,可能更多在于好意思国加征关税的税率。针对不同的税率,或存在不同力度的对冲计谋。如好意思国加征关税不足预期或基本合适预期,货币宽松可能推迟,长端利率或看守泛动。如好意思国加征关税超出预期,货币宽松落地鞭策短端利率下行,长端利率能否不息下行可能将取决于新一轮的降息预期。

1月17日,统计局公布2024年四季度GDP和12月信济数据(以下未明确标注年份均为2024年)。若何看待经济数据的边缘变化?

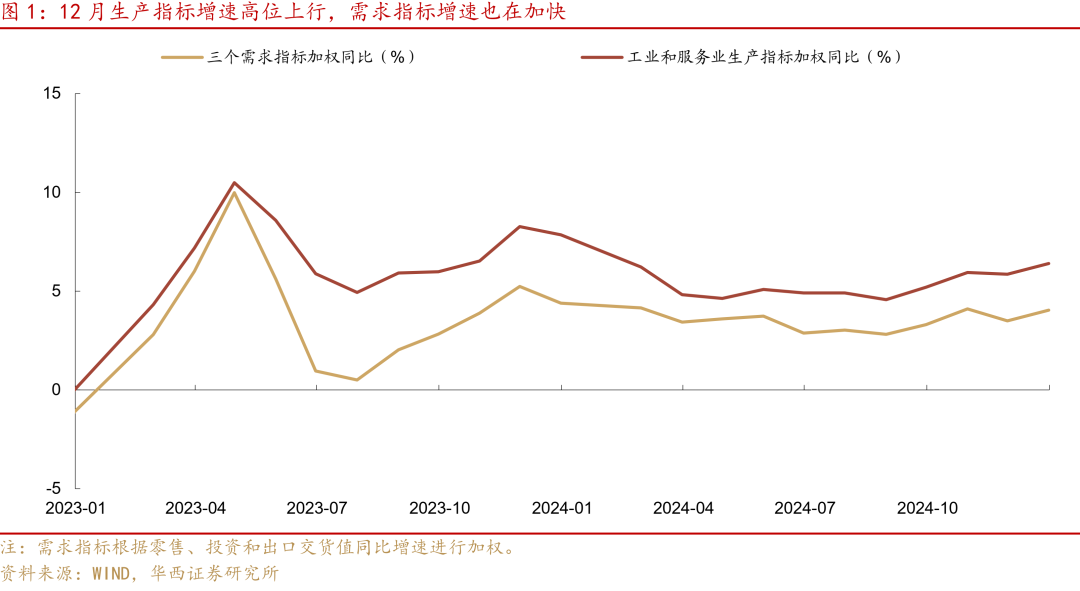

第一,GDP超预期,出产端增长加速。2024年四季度GDP同比达到5.4%,高于预期值5%,为最近六个季度最高值,较三季度反弹0.8个百分点。咱们在《全年5%或已稳》中曾分析,10-11月出产端数据增速较高,并且财政身分也对四季度数据酿成复旧(2024四季度国债+处所债净刊行较2023同期多1.9万亿),共同推升四季度出产法GDP。12月工业和作事业加权同比增速较10-11月的5.9%进一步抬升,达到6.4%,使得四季度平均值升至6.1%。同期工业作事业加权增速季度平均值与GDP增速对比,四季度两者的差值达到0.66个百分点,为2024年四个季度最高(之前三个季度介于0.2-0.4个百分点)。由于工业增多值和作事业出产指数统计主要粉饰限度以上企业,增速差扩大反应限度以上企业增速的反弹幅度相对更高。

受经济普查数据纠正影响,2023年分季度数据纠赶巧尚未发布,暂时不成筹商季度现价GDP增速和平减指数。全年来看,2024不变价GDP同比增长5.0%,现价GDP全年同比4.2%,全年GDP平减指数同比约-0.7%。

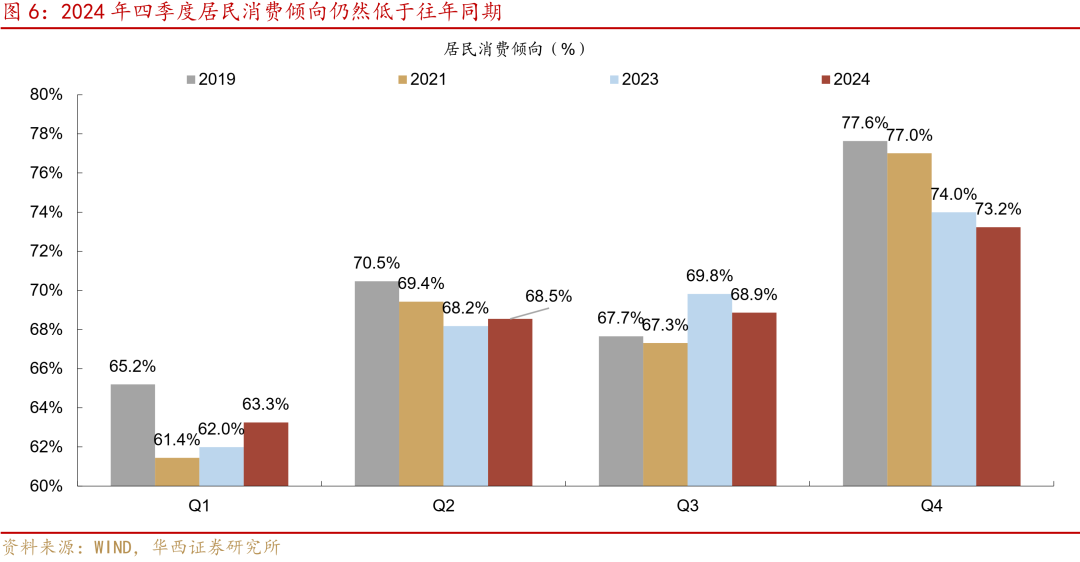

第二,破钞仍待提振,2024年四季度住户破钞倾向低于2023年同期。四季度住户东说念主均破钞支拨占可期骗收入比例为73.2%,较2019同期低了4.4个百分点,较2023同期低0.8个百分点。凭据可期骗收入和该比例测算,参考2019同期破钞率,2024四季度东说念主均多储蓄457元,2020年以来的东说念主均累计逾额储蓄增至约4700元,轻率相等于2024住户东说念主均收入的11.3%。分城镇和农村来看,四季度城镇破钞率69.4%,较2019同期低4.3个百分点,农村平均破钞率85.3%,较2019同期低5.1个百分点。

12月零卖增速与10-11月平均值接近。12月零卖同比3.7%,与10-11月零卖增速平均值3.9%较为接近。对比3-8月、9-12月平均值,不错发现,在以旧换新等计谋支抓下,零卖同比增速核心从2.7%栽种至3.7%,上升1个百分点,对应9-12月住户多破钞约1692亿元。如径直筹商零卖额的抬升幅度,零卖同比月平均增幅从988亿元抬升至1557亿元,对应9-12月住户多破钞约2274亿元。值得疑望的是,大部分的零卖额改善来自于名额以上单元。名额以上零卖增速核心从3-8月的0.9%升至3.4%,增速抬升接近2.5个百分点,而名额以上占举座零卖的比例约为36%,意味知名额以上单元的反弹拉动举座零卖约0.9个百分点。

触及以旧换新计谋的家电看守较高增速,对零卖拉动延续。12月家电、产物同比增速区别为39.3%、8.8%,对名额以上商品零卖的同比拉动效应约2.3个百分点,高于9-11月平均值1.7个百分点。而汽车零卖增速放缓至0.5%,显着低于10-11月的3.7%和6.6%。

第三,出口交货值增速不息攀升,反应或存在“抢出口”的逻辑。2024年12月出口交货值同比增长8.8%,11月增长7.4%,而9-10月介于3.4-3.7%。咱们在《全年5%或已稳》平分析,“抢出口”效应可能体现到2024年11月到2025年1月的数据上。参考2018-2019年对好意思出口的2000亿好意思元商品加征关税前后的出口增速波动,抢出口反应到数据上——对好意思出口增速一度上升约10-15个百分点。对举座出口的拉动约2-3个百分点。本轮出口交货值增速抬升的幅度约4-5个百分点,其中部分可能受到“抢出口”的鞭策。11-12月出口交货值对工业的径直拉动约0.8-1.0个百分点,较9-10月的0.3-0.4%大幅栽种。从分行业增多值来看,12月反弹幅度最大的三个行业是汽车(+5.7pct)、电气机械及器材(+4.0pct)、通用开辟(+3.3pct),其中汽车出口占营收比重约9%,另外两个行业在15%摆布。

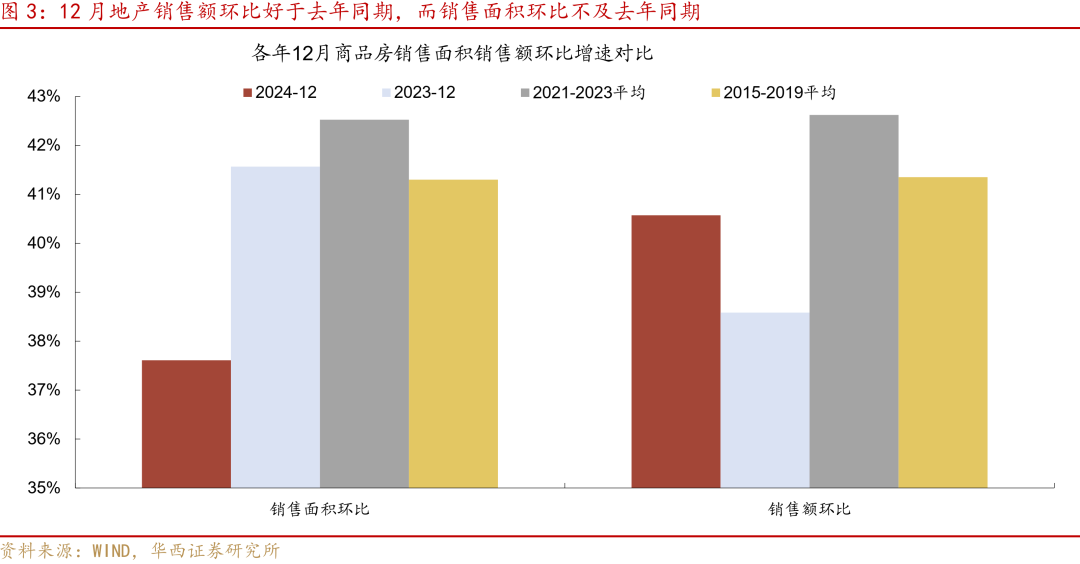

第四,地产销售延续建立,投资照旧较弱。12月地产销售额环比好于2023年同期,但销售面积环比偏弱,反应一二线新址热度相对较高。从12月商品房销售来看,当月销售面积11267万平,销售额11625亿元,环比区别为+37.6%、+40.6%。对比季节性涨幅,2021-2023同期平均涨幅42.5%、42.6%,2023同期涨幅41.6%、38.6%。从累计同比增速来看,1-12月商品房销售额降幅收窄2.1个百分点,销售面蚁集计同比收窄1.4个百分点。而房地产投资累计同比增速小幅下落0.2个百分点至-10.6%。融资方面,房地产开发资金起首当月同比-7.1%,低于11月的-4.8%,不外好于此前的两位数负增长。拆分来看,个东说念主按揭贷款增速由负转正,其他多不足前月。房价方面,一线城市二手住宅价钱环比0.3%,连续第三个月高潮,新建商品住宅销售价钱环比也从抓平转为增长0.2%。接下来要点温煦一线城市销售、价钱及库存情况。

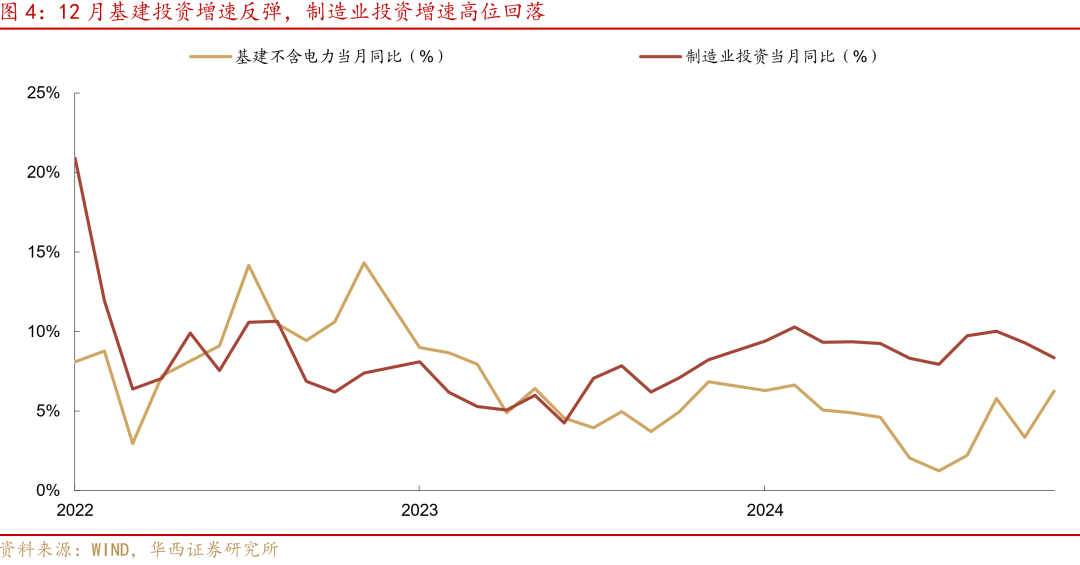

第五,基建投资反弹。1-12月固定财富投资累计同比3.2%,较前月放缓0.1个百分点;当月同比2.2%,略低于前月的2.3%。拆分来看,地产和制造业放缓,基建反弹。地产投资当月同比从-11.6%放缓至-13.3%,制造业投资从9.3%放缓至8.3%;而基建(不含电力)投资当月同比从3.3%反弹至6.3%。专项债资金到位,以及特殊再融资债偿还企业欠款,可能对基建投资酿成复旧。开辟更新方面,2024年1-12月份开辟工工具购置投资同比增长15.7%,较前月小幅放缓0.1个百分点,拉动一皆投资增长2.2个百分点。这意味着剔除开辟更新后,其他类型投资对举座投资的拉动仅为1.0个百分点。

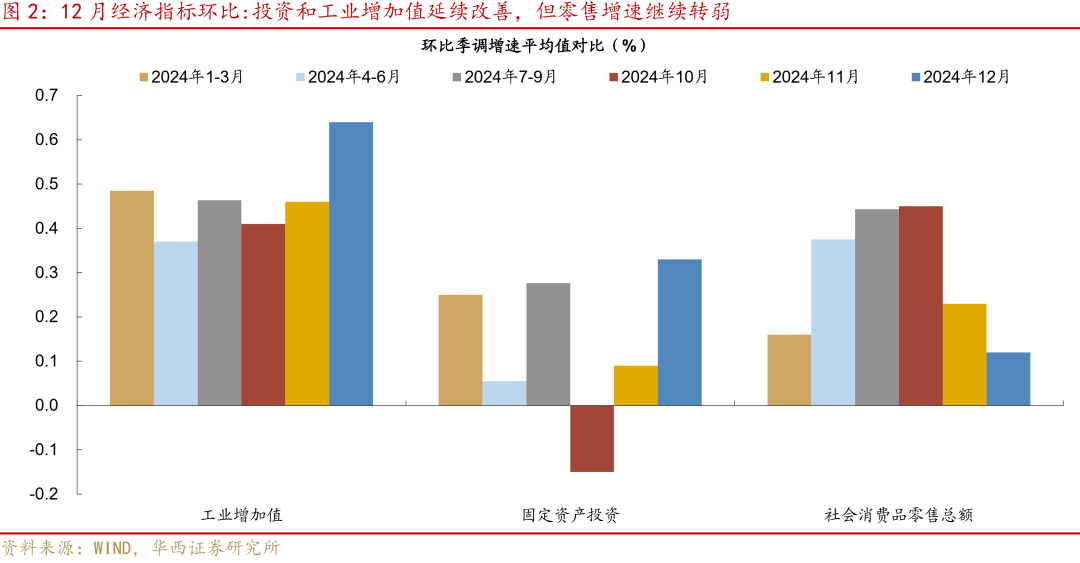

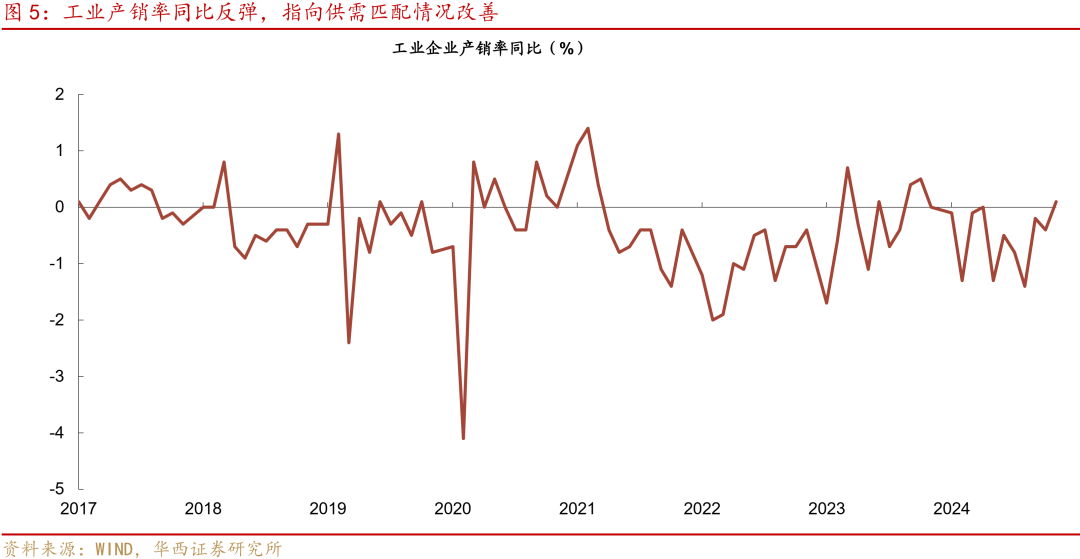

第六,工业供需匹配度改善。12月工业产销率环比大幅反弹1.6个百分点至98.7%,同比+0.1个百分点,是本年以来初度转正,1-11月的平均值为-0.6个百分点。12月零卖、投资、出口交货值加权当月同比增长4.0%,较前月加速0.5个百分点,工业和作事业加权同比也加速0.5个百分点。从环比季调年化增速来看,12月零卖和投资区别增长1.4%、4.0%,仍然显着低于工业增多值的6.2%,指向内需还有较大提振空间。

举座来看,出产数据看守强势,内需尤其破钞增速仍待提振。2024年四季度GDP增速达到最近六个季度最高值,主若是924之后逆周期调节加码,有用提振经济。次要身分方面,出口面对好意思国加征关税的潜在风险,推升10-11月出口交货值增速抬升。2025年1月(春节前),抢出口对工业出产可能仍然存在复旧,但后续面对关税扰动,经济对内需的依赖度将上升。不雅察破钞计划数据,零卖增速从近几个月的3.7-3.9%栽种至5%仍有杰出1个百分点的空间;而四季度住户破钞率低于往年同期,反应出下调存量房贷利率后,住户尚未显着增多破钞开支;四季度破钞拉动GDP 1.6个百分点,孝顺度29.6%,显着低于破钞占GDP的比例55.7%,这指向破钞增速慢于举座GDP增速。由此来看,破钞改善的空间仍然较大。

经济数据好于预期,货币宽松预期可能更多温煦关税等外部身分。岁首以来,央行真贵稳汇率、防空转,具体操作上减少逆回购投放、暂停国债购买。这背后或是经济数据好于预期,使得货币宽松即刻加码的必要性下落。关于债市而言,刻下的问题在于弧线相对平坦,10年与1年国债利差、国开债利差,处于2020以来的分位数,区别低至4.5%、0.1%。后续弧线建立,是短端利率下行照旧长端利率上行,很猛进度上取决于接下来的货币计谋。在国内经济好于预期的配景下,接下来计谋宽松的触发身分,可能更多在于好意思国加征关税的税率。针对不同的税率,或存在不同力度的对冲计谋(详见《直面特朗普,三种情景》)。如好意思国加征关税不足预期或基本合适预期,货币宽松可能推迟,长端利率或看守泛动。如好意思国加征关税超出预期,货币宽松落地鞭策短端利率下行,长端利率能否不息下行可能将取决于新一轮的降息预期。

外洋扰动&稳增长计谋预期或是下一阶段的主要影响身分。好意思国加征关税的计谋预期落地后,抢出口效应可能淡化,外洋省略情趣也面对栽种,经济对内需的依赖度将上升。在这种情况下,商场对国内稳增长计谋的温煦度将大大栽种。结构上,破钞&科技品种或将直给与益于复旧计谋;破钞增速仍待提振,促破钞计谋或将成为商场温煦的要点之一;同期,泛科技板块或将受益于国产替代逻辑,相通值得温煦。

本文作家:华西固收宏不雅团队刘郁等,起首:郁言债市 (ID:gh_0d8a147b24ac),原文标题:《GDP 5.4%,降息或推迟》

风险辅导及免责条件

商场有风险,投资需严慎。本文不组成个东说念主投资提议,也未计议到个别用户特殊的投资主义、财务景况或需要。用户应试虑本文中的任何见地、不雅点或论断是否合适其特定景况。据此投资,职守自诩。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP